"Wenn er fällt, dann…" - Wie Reiter sich und ihr Pferd absichern sollten

- 2. Okt. 2019

- 4 Min. Lesezeit

Die Reiterin striegelt das Pferd. Keine große Sache. Doch plötzlich schlägt Schimmelstute „Jashita“ aus. Die Frau wird am Knie getroffen. Sie erleidet einen Kreuz- und Innenbandriss. Die verletzte Gräfin fordert von der Pferdebesitzerin Schadenersatz und Schmerzensgeld in Höhe von rund 30.000 Euro. Doch die weigert sich zu zahlen. Begründung: Die „blaublütige“ Reiterin habe beim Striegeln nach einer Bremse geschlagen und die Stute damit erschreckt – sie sei also selbst schuld. Außerdem bestehe zwischen beiden ein „Reitbeteiligungsvertrag“, wodurch eine Haftung ohnehin ausgeschlossen sei.

Das Landgericht München beschließt daraufhin am 18. Juli 2019, einen medizinischen Gutachter hinzuzuziehen, der zu Unfallhergang und Verletzungen Stellung nehmen soll. Das Verfahren solle voraussichtlich im Herbst fortgesetzt werden, berichtet die „Passauer Neue Presse“.

Wie auch immer der Fall ausgehen wird, zeigt er doch zumindest dies: Eine alltägliche Situation, wie sie sich in dem beliebten Freizeitsport täglich Tausende Male ereignet, kann urplötzlich auf rechtlich unsicheres Geläuf führen. Nicht allen Pferdebesitzern dürfte das so klar sein. Wie ist also die rechtliche Lage ganz allgemein zu bewerten?

„Grundsätzlich unterliegt jeder Tierhalter der Tierhalterhaftung gemäß Paragraf 833 Bundesgesetzbuch (BGB). Richtet ein Pferd einen Schaden an, ist derjenige, der das Pferd hält, verpflichtet, für die Kosten aufzukommen“, sagt Cathrin Bak, Spezialisten für Pferde- und Betriebshaftpflichtversicherungen bei den Uelzener Versicherungen. Dabei können regelrechte Horrorszenarien entstehen, bei denen ein Streitwert von 30.000 Euro wie die sprichwörtlichen „Peanuts“ wirken. „Pferde können Schäden verursachen, die schnell in die Millionenhöhe gehen“, stellt Bak klar – etwa, wenn ein Tier von der Weide ausbricht und einen Verkehrsunfall verursacht. Zu weit hergeholt? Keineswegs. „Pferde sind Fluchttiere“, betont die Expertin der Uelzener. „Instinktgesteuertes Verhalten oder Fremdverschulden lassen sich nie komplett ausschließen.“

Versicherungssumme entscheidend

Um den finanziellen Kollaps im Schadenfall abzuwenden, sollte daher jeder Pferdehalter eine Tierhalterhaftpflichtversicherung abschließen. Hier ist vor allem die Versicherungssumme entscheidend. „Es gibt viele Varianten, aber empfehlenswert ist eine Deckungssumme in Höhe von 15 Millionen Euro pauschal bei Personen-, Sach- und Vermögensschäden, um vor hohen Kosten geschützt zu sein“.

Doch wie so oft liegen auch hier die Tücken im Detail. So schließen manche Versicherer Schäden an gemieteten, gepachteten oder geliehenen Sachen vom Versicherungsschutz aus. „Dies sollte aber der Fall sein“. ... auch Fremd- und Gastreiter – etwa in Form von Reitbeteiligungen oder Turnierhelfer – sowie Gefälligkeitsleistungen in der Pferdehalter-Haftpflicht sollten eingeschlossen sein. Dabei weist die Uelzener-Managerin darauf hin, dass eine ständige Reitbeteiligung zwar Haltereigenschaften erwirbt, diese aber bei Unfällen nicht zwingend über die Haftpflicht des Pferdehalters abgesichert ist. Da gilt es also vor Abschluss zu prüfen.

Und was sollte ein vernünftig festgezurrtes Versicherungspaket außerdem beinhalten? „Ich persönlich empfehle auch für die Absicherung des Pferdes eine Haftpflichtversicherung sowie eine Kranken- oder Pferde-OP-Versicherung“.

Denn oft unterschätzten Reiter die Folgen eines Reitunfalls. „Nicht selten betreue ich Kunden, die im Jahr 10.000 bis 20.000 Euro an Tierarztkosten investieren mussten“, schildert Schramm. Für die genannten Policen sollten Interessenten 55 bis 120 Euro im Monat einplanen, sagt die Maklerin. Was das Bedingungswerk angeht, sollte insbesondere bei OP-Versicherungen ins „Kleingedruckte“ geschaut werden. „Hier würde ich die Basis-Tarife nicht empfehlen. Meine eigenen Pferde sind ebenfalls in den Top-Tarifen versichert“.

Und natürlich darf auch der persönliche Versicherungsschutz des Reiters nicht zu kurz kommen. Hier seien eine Unfallversicherung, Pflegezusatz-, Krankenzusatz- und Berufsunfähigkeitsversicherung (BU) zu empfehlen, so Schramm. „Je nach Beruf, Alter und Reitweise ändert sich die Höhe des Beitrags. Einplanen sollte man 80 bis 150 Euro im Monat.“

Reiten sei ein gefährlicher Sport geblieben

„Vierpfotenmakler“ Dennis Keller stellt klar, dass sich ein gutes Versicherungspaket für den Reiter grundsätzlich nicht von dem für andere Menschen unterscheide. Ihm ist es wichtig zu betonen, dass Versicherungslösungen „nicht vom angstmachenden Faktor her gedacht werden“. Sonst sei man sofort „beim stupiden Produktverkauf“. Eine OP-Versicherung oder auch eine Krankenversicherung fürs Pferd stünden deshalb so hoch im Kurs, „weil sie im Fall des Falles dafür sorgen, dass das Pferd nicht ‚weg ist‘“, sagt Makler Keller. „Das Gleiche macht eine ordentliche Berufsunfähigkeitsversicherung. Betonung auf ordentlich.“

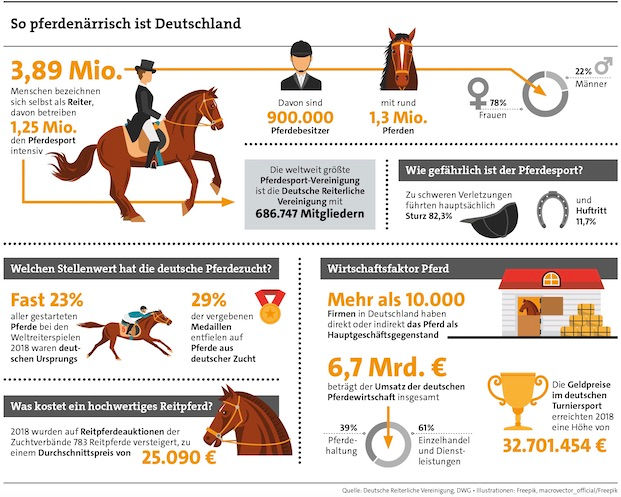

Eine BU-Absicherung ist allein schon aus diesem Grund sinnvoll: Reiten sei trotz aller Präventionskampagnen ein gefährlicher Sport geblieben, berichtet die Deutsche Wirbelsäulengesellschaft (DWG). Jährlich ereigneten sich hierzulande „laut Versicherungsstatistiken 20.000 bis 35.000 Reitunfälle“, gibt die DWG zu bedenken. Die häufigste Unfallursache ist demnach der Sturz vom Pferd. Gerade hierbei stellten Wirbelsäulenverletzungen ein hohes Risiko dar und seien „nicht nur in der Akutphase, sondern auch wegen der möglichen Langzeitfolgen sehr gefürchtet“. Und weiter: „Neben Kopf-, Schulter- und Armverletzungen treten nach einer Studie der Universitätsklinik Hannover aus dem Jahr 2015 vor allem bei schweren Stürzen Verletzungen der Brust- und Lendenwirbelsäule auf.“ Diese machten oftmals eine Operation notwendig und zögen schwerwiegende Verletzungsfolgen nach sich.

Viele Unfälle durch fehlenden Sicherheitsabstand

Die Schadenfälle, die bei der Uelzener eingehen, zeigen wiederum, dass viele Unfälle durch einen fehlenden Sicherheitsabstand beim Reiten entstehen. Ist dieser nicht gewährleistet, kann der Reiter bei einer unvorhersehbaren Reaktion des Pferdes nicht mehr zeitnah reagieren. „Die Gefahr eines Sturzes für den Reiter ist hoch“, schlussfolgert Cathrin Bak. Wer mit seinem Pferd viel im Gelände unterwegs sei, ein unruhiges Tier habe oder risikoreiche Disziplinen wie beispielsweise Vielseitigkeit betreibe, sollte daher über Versicherungen nachdenken, die über einen reinen Haftpflichtschutz hinausgingen, so Bak – und fügt hinzu: „Reiter-Unfall- oder Allgemeine Unfallversicherungen schützen den Reiter vor finanziellen Folgen, wenn dieser beispielsweise durch einen Reitunfall eine Behinderung davonträgt und dadurch dauerhaft erwerbsunfähig wird.“

Mehr zu den Themen:

Quelle: pfefferminzia.de , 01.10.19

https://www.pfefferminzia.de/wenn-er-faellt-dann-wie-reiter-sich-und-ihr-pferd-absichern-sollten/?page=2

Kommentare